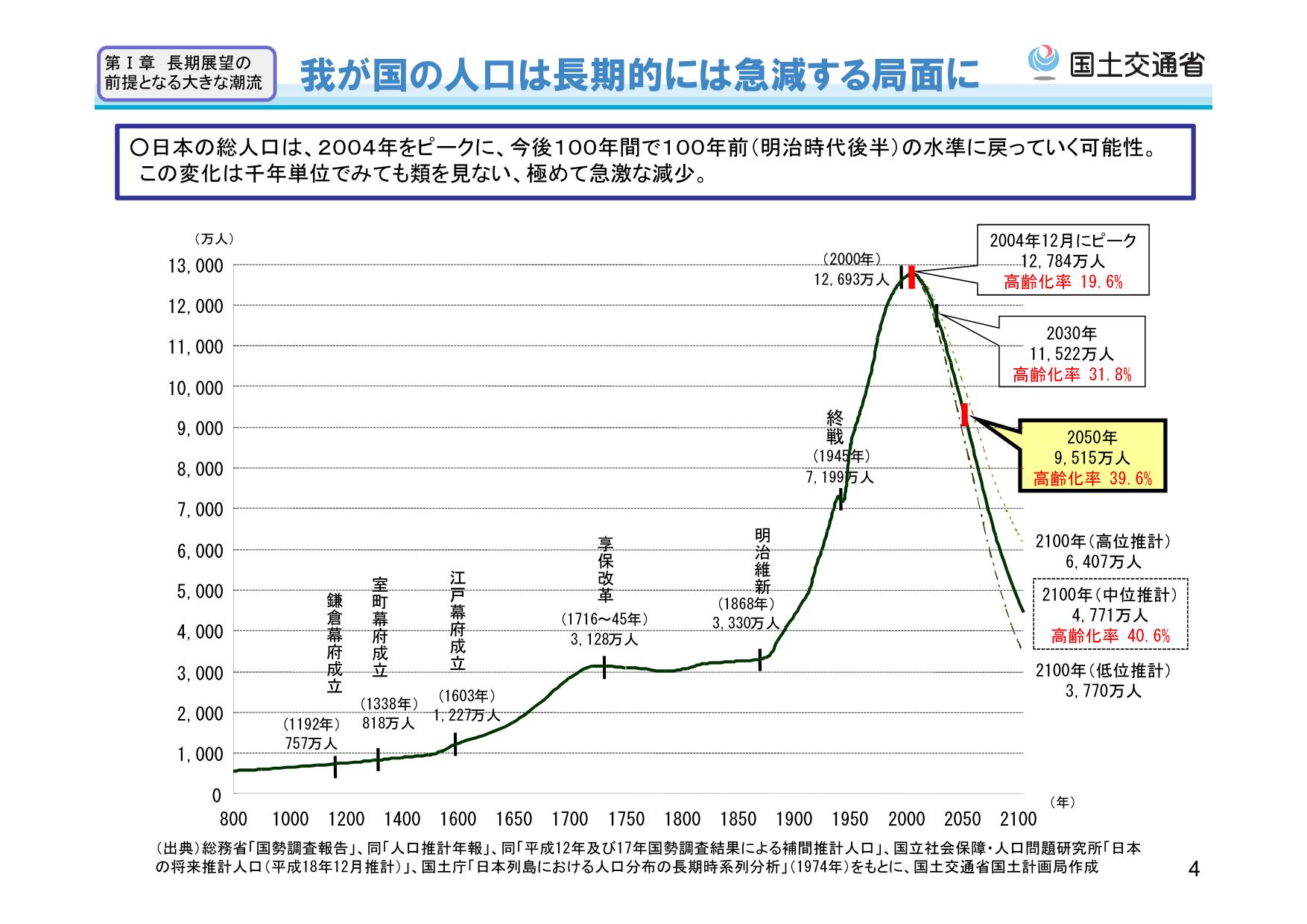

日本の人口減少が止まらない(図1)。国土交通省の資料によると今から85年後の2100年には最悪3770万人になる可能性がある。これは、今より70%近くの人口が減少することになる。人口減少は、日本経済のみならず、私たちの働き方や価値観に影響を与える。

図1 国土交通省資料

図1 国土交通省資料

人口減少は日本だけではなくヨーロッパの各国も、同様の問題を抱えている。

欧米諸国は人口減少対策として、子供が産みやすく育てやすい環境整備を行うことやや積極的に移民を受入れを行っている。

しかし、日本では出産・育児の環境整備は不十分であり、移民政策は行われていない。現在、中東の政情不安や治安悪化などにより多くの移民がヨーロッパ各国、とりわけドイツに入国している。ドイツも日本同様少子高齢化問題を抱えているが、その解決策として積極的に移民を受け入れている側面がある。

また、日本では戸籍制度が少子化の原因になっていると分析する専門家も多い。

戸籍制度では入籍をしなければ、結婚をしたことにならない。日本には、子供を産み、育てる条件として、入籍・結婚が必要であるという社会通念が存在する。しかし、ヨーロッパ各国では事実婚制度があり、入籍をしなくとも結婚したとみなされ、入籍しなくても社会的な制度を差別なく利用することができる。日本は戸籍制度のため、妊娠をしても入籍が高いハードルとなり、出産を諦めるケースも多い。

このように、日本は人口減少への対策が不十分であり、文化的にも政治政策的にも少子化になりやすい国であると言える。

日本は人口減少にともなう経済規模の低下が避けられない状況になる。現役労働者が減少し経済活動を行う人材が物理的に減少する。拍車をかけるように、これから日本人の寿命がさらに延長し、高齢化率が高まっていくと予想されている。

したがって、社会保障を受ける人が増え、社会保障を支える人が激減する状況となっていく。

この状況は、すでに日本の都心以外の地方でも生じており、地方には極端に高齢者が多く、労働者が少ない地域が存在する。それは、まさに50年後に生じる都心の姿でもある。

2025年問題は団塊の世代が75歳以上の後期高齢者になるため、社会保障費が増加することを懸念するものである。しかし、さらに深刻な問題は団塊ジュニアが後期高齢者になる2050年に生じる。

団塊の世代と団塊ジュニアの世代には明らかな差がある。

1.団塊ジュニアは団塊の世代より人口が多いこと

2.より長寿になる可能性があること

3.さらに社会保障を支える人口が少なくなっていること

4.資産を持つ人間が団塊の世代より少ないことである。

一言で説明をすると、「長寿でありながらも貧困層が非常に多い」という特徴を有しているということになる。

このような状況が未来において生じることがわかっている以上、我々は難局を乗り越えるために具体的な行動を起こして行く必要がある。労働力を維持すること、貧困層の増加を防止すること、社会保障費を抑制するために効率良い医療・介護体制を構築することなどの目的を達成するために、具体的な行動が必要である。

少子化対策や移民政策に関しては、高度な政治判断が必要であり、我々国民は政治参加を通じて、この問題に関して真摯に向き合う必要がある。

ヘルスケアやリハビリテーションに携わる業界が、今までの発想を変え、人口減少社会の負の側面を好転させる事業を行っていくことがこれからはより重要である。

以下にいくつか事例を記載する。

1.高齢者が働く意欲を持ち、労働市場へ参加するための環境作り

高齢者の再就職支援、高齢者が安心して安全に働ける職場環境の整備や身体機能に合わせた仕事内容や作業の調整などを行う。仕事という役割を再獲得することで心身機能の低下を防止することにも繋がり、社会保障費の低減にも寄与する。

2.親の介護が原因となる介護離職を防止する

親が要介護状態になっても、介護者が仕事ができる事業。例えば、小規模多機能のような柔軟性の高いサービスや、有老人人ホームやサービス付き高齢者向け住宅のショートステイの活用、デイサービスの延長利用や企業内デイサービスなどが考えられる。

3.徹底した自立支援リハビリテーション

現在の介護保険制度では、介護保険更新時に20%から30%の人が要介護度が悪化している。つまり、日本の介護保険制度は、介護保険を利用している人の1/3が定常的に心身機能や生活機能が低下する制度であると言っても過言ではない。政府は介護保険にて自立支援サービスが乏しいという危機感から、2017年度までに要支援の人を介護保険から外してより、自治体の財源を用いてより自立支援を促す事業を行うことを決断した。今後はより、徹底した自立支援のあり方を、介護保険業界全体として真摯に考えていく必要がある。

これら以外にも沢山の人口減少社会を乗り切るための事業は多数存在する。医師・理学療法士・作業療法士・言語聴覚士・看護師・介護福祉士は自らの専門性の本質を保ちながらも、人口減少社会に対する問題意識を持ち、具体的な行動を起こすことが必要ではないだろうか?

ピンチはチャンス

社会課題のあるところにビジネスチャンスあり